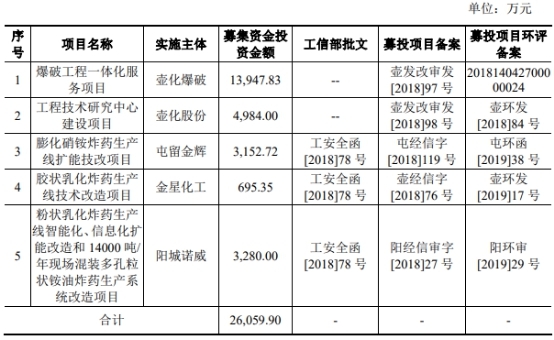

6月11日,山西壶化集团股份有限公司(以下简称“壶化股份”)首发申请将上会。壶化股份拟在深交所中小板公开发行新股不超过5000万股,拟募集资金净额2.61亿元,分别用于“爆破工程一体化服务项目”、“工程技术研究中心建设项目”、“膨化硝铵炸药生产线扩能技改项目”、“胶状乳化炸药生产线技术改造项目”、“粉状乳化炸药生产线智能化、信息化扩能改造和14000吨/年现场混装多孔粒状铵油炸药生产系统改造项目”,各项目拟投入募资额分别为1.39亿元、4984万元、3152.72万元、695.35万元、3280万元。本次发行的保荐机构是广发证券。

值得注意的是,这将是壶化股份二度上会。2017年10月17日,壶化股份首次IPO冲关上会被否。壶化股份是在“大发审委”首秀上唯一被否的企业。所谓“大发审委”,是创业板发审委与主板发审委合并后业界对其的称谓。当日“大发审委”首秀,审核了5家企业,其余4家均过会,壶化股份成为大发审委首次亮相唯一否决的企业。

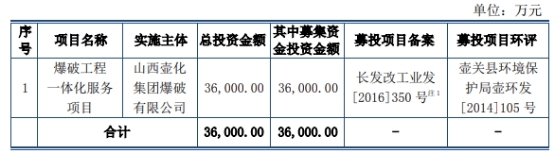

相较首次IPO冲关,壶化股份二度IPO冲关变更了保荐机构、上市的板块、募投项目,募资也缩水1亿元。首次冲关,壶化股份拟登陆上交所主板,保荐机构是中德证券,拟募集资金净额为3.6亿元,全部用于“爆破工程一体化服务项目”。

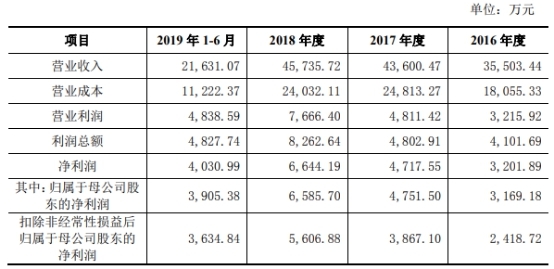

2016年-2019年1-6月,壶化股份营业收入分别为3.55亿元、4.36亿元、4.57亿元、2.16亿元。销售商品、提供劳务收到的现金分别为3.56亿元、3.97亿元、4.18亿元、1.94亿元。净利润分别为3201.89万元、4717.55万元、6644.19万元、4030.99万元。经营活动产生的现金流量净额分别为10261.87万元、11719.48万元、6724.93万元、4973.52万元。

2016年-2018年,壶化股份营业收入分别同比增长7.70%、22.81%、4.90%,同期净利润分别同比增长-5.37%、47.34%、40.84%。

虽然2017年、2018年,壶化股份业绩已连增2年,但往前看,壶化股份2018年营收不及2014年。2014年,壶化股份营业收入为5.17亿元,净利润为6244.38万元。

连续3年,壶化股份关联销售额每年在6600万以上,占同期营收16%以上。2016年-2018年及2019年1-6月,壶化股份向关联方销售民爆物品的金额分别为6665.81万元、7839.04万元、7461.70万元、2577.84万元,占营业收入比例分别为18.78%、17.98%、16.31%、11.92%。

壶化股份的关联销售方包括太行民爆、临汾骏铠、北化关铝、同联民爆4家关联经销商和河南省工业雷管生产企业昊安化工。

壶化股份原持有太行民爆34.18%的股份,系太行民爆第一大股东。2018年壶化股份转让太行民爆15%股权。转让完成后,壶化股份降为太行民爆第二大股东,持股比例为19.18%。

2016年-2018年及2019年1-6月,太行民爆始终稳居壶化股份第2大客户。各期壶化股份对太行民爆的销售金额分别为2278.32万元、4059.26万元、4226.74、1565.46万元,占壶化股份营业收入比例分别为6.42%、9.31%、9.24%、7.24%。

壶化股份持有临汾骏铠20%股份,位列第二大股东,临汾骏铠系壶化股份2016年第3大客户。壶化股份持有北化关铝5%股份,位列第三大股东,北化关铝系壶化股份2016年第4大客户。壶化股份持有同联民爆7%股份,位列第七大股东。

前次发审委会议就对壶化股份业绩下滑,大客户系关联方,大客户系竞争对手子公司等5方面问题提出询问。

值得注意的是,壶化股份财务数据出现各种“打架”情形:不同版本招股书中,同年合并现金流量表中多项数据前后对不上、公司披露的销售数据与第一大客户披露的采购数据“打架”、单个境外公司销售额超过其披露的境外销售额总数。

壶化股份2019年12月3日向证监会报送的招股书显示,合并现金流量表中,壶化股份2016年销售商品及提供劳务收到的现金为3.56亿元,经营活动现金流入小计3.65亿元,购买商品及接受劳务支付的现金4356.05万元,支付其他与经营活动有关的现金7088.57万元,经营活动现金流出小计2.62亿元,与2017年版招股书中对应数据的差异额分别为-2394.98万元、-2394.98万元、-3072.91万元、677.93万元、-2394.98万元。壶化股份2017年9月27日报送的招股书显示,上述对应科目的数据分别为3.80亿元、3.89亿元、7428.96万元、6410.64万元和2.86亿元。

忻州同德为壶化股份2016年、2018年和2019年上半年的第一大客户,同时为2017年的第三大客户。忻州同德曾经是壶化股份的参股公司,2017年4月,壶化股份将其持有的忻州同德2%的股份转让给同德化工,忻州同德成为同德化工的全资子公司。同德化工系壶化股份主要竞争对手之一。

据《每日经济新闻》报道,招股书(2019)显示,2016年、2017年和2018年,壶化股份对忻州同德的销售金额分别为3226.74万元、3572.60万元和4312.79万元。但是,同德化工2016年-2018年年报则显示,在上述对应期间,同德化工对壶化股份的采购金额分别为2609.50万元、2874.93万元和3055.97万元,分别仅为上述壶化股份招股书申报稿中披露数据的80.87%、80.47%和70.86%。

招股书(2019)显示,2016年、2017年、2018年和2019年上半年,壶化集团境外销售收入分别为1375.47万元、1635.97万元、1541.75万元和1131.83万元。其主要的境外客户包括缅甸福利、公明山良品、缅甸红三角民爆物资专营公司等。

不过,按照招股书(2019)显示,壶化集团在2018年对公明山良品的销售收入为1562.07万元,在不考虑对其他境外客户销售的情况下,这一数据也高于前述壶化集团2018年境外销售收入1541.75万元。

壶化集团在2017年对公明山良品的销售收入为1581.24万元,而2017年的招股书申报稿显示,壶化集团在2017年上半年就已对缅甸福利产生销售收入344.23万元,也就是说,壶化集团在2017年的境外销售收入至少达到1925.47万元,这一数据较前述招股书(2019)披露的数据1635.97万元高出17.70%。

中国经济网记者就相关问题采访壶化股份,截至发稿,未获回复。

民爆物品生产商二冲IPO:变更保荐机构、上市板块、募投项目、募资缩水1亿

壶化股份致力于各类民爆物品的研发、生产与销售,并为客户提供特定的工程爆破解决方案及爆破服务。壶化股份的主要产品和服务包括:工业炸药、起爆器材、爆破服务。

壶化股份的控股股东及实际控制人为秦跃中。本次发行前,秦跃中直接持有壶化股份6120.00万股股份,占公司股份总数的40.80%,为壶化股份第一大股东;方圆投资持有壶化股份5315万股股份,占公司股份总数的35.43%,为壶化股份第二大股东,秦跃中同时持有方圆投资51.29%的股份。秦跃中现任壶化股份董事长,简历如下:

秦跃中:1960年出生,中国国籍,无境外永久居留权,大专学历。曾任壶关县化工厂(壶化有限前身)办公室秘书、办公室副主任、党委副书记;壶化有限副总经理、总经理、执行董事兼总经理;壶化投资总经理、董事长。现任壶化股份董事长,方圆投资执行董事兼总经理,壶化投资执行董事。

壶化股份拟在深交所中小板公开发行新股不超过5000万股,占发行后总股本的比例不低于25%。拟募集资金净额2.61亿元,其中1.39亿元用于“爆破工程一体化服务项目”、4984万元用于“工程技术研究中心建设项目”、3152.72万元用于“膨化硝铵炸药生产线扩能技改项目”、695.35万元用于“胶状乳化炸药生产线技术改造项目”、3280万元用于“粉状乳化炸药生产线智能化、信息化扩能改造和14000吨/年现场混装多孔粒状铵油炸药生产系统改造项目”。本次发行的保荐机构是广发证券。

6月11日,壶化股份首发申请将上会。值得注意的是,这将是壶化股份二度上会,2017年10月17日,壶化股份首次IPO冲关上会被否。壶化股份是在“大发审委”首秀上唯一被否的企业。所谓“大发审委”,是创业板发审委与主板发审委合并后业界对其的称谓。当日“大发审委”首秀,审核了5家企业,其余4家均过会,壶化股份成为大发审委首次亮相唯一否决的企业。

相较首次IPO冲关,壶化股份二度IPO冲关变更了保荐机构、上市的板块、募投项目,募资也缩水1亿元。

首次冲关,壶化股份拟登陆上交所主板,保荐机构是中德证券,拟募集资金净额为3.6亿元,全部用于“爆破工程一体化服务项目”。

前次被否遭发审委会议5问

前次发审委会议对壶化股份业绩下滑,大客户系关联方、竞争对手子公司等5方面问题提出询问:

1、发行人报告期内业绩呈下滑趋势。(1)2015年,发行人经营业绩下滑幅度大幅高于全国平均水平,2017年上半年经营业绩有所上升,但不及同行业公司。请发行人代表结合与同行业公司比较,分析业绩下滑的原因,是否与同行业存在较大差异,是否影响发行人持续盈利能力,是否有足够措施应对市场变化特别是区域市场的变化;(2)请发行人代表补充说明2017年三季度业绩快速增长的原因和主要构成;(3)请发行人代表补充说明公司与中煤平朔宇辰发生销售的主要品种、价格和毛利率,该等价格是否公允;(4)报告期内公司合并范围内合计经主管部门核定的炸药产能,公司向中煤平朔提供2万吨产能指标的合理性,请发行人代表结合公司盈利水平,说明2万吨炸药产能指标作价1000万元的合理性;(5)报告期内发行人与参股公司中煤平朔发生关联销售,且参股公司的其他股东山西中煤平朔宇辰向发行人进行资金补偿。请发行人代表进一步说明山西中煤平朔宇辰向发行人进行资金补偿的原因、性质和金额准确性等,是否符合商业逻辑和具有持续性,是否存在潜在法律纠纷,是否为本次发行向发行人输送利益;(6)发行人的主要客户是矿产类企业,根据发行人披露,2014年以来,受宏观经济环境下行的影响,下游行业需求减少,我国民爆行业整体业绩出现负增长。受此影响,公司2015年主营业务收入同比下降25.38%。若经济形势无明显好转,将对公司的盈利能力造成一定的影响。请发行人代表说明钢铁、煤炭等过剩产能行业大幅削减产能对其持续经营和盈利能力的影响程度;如果上述影响程度较大,本次募集项目用于扩大产能的合理性和必要性。

2、招股说明书披露,发行人曾经于1994年9月至2003年12月期间存在内部职工持股情形,截至目前,发行人存在的内部职工股已全部予以清理和规范。请发行人代表进一步说明职工持股是否已完全清退,是否存在潜在法律纠纷。

3、太行民爆在各期均为发行人前五大客户,2017年上半年为第一大客户,收入占比为8.57%,发行人销售商品金额占太行民爆采购总额的比例在报告各期均超过80%,2016年度超过90%,发行人为太行民爆第一大股东,但将其列为参股子公司。请发行人代表进一步分析说明:(1)发行人是否实际控制太行民爆;(2)将其认定为参股子公司的依据是否充分合理。请保荐代表人发表核查意见。

4、发行人产品在生产、销售、购买、运输和使用各个环节均实行许可证制度,请发行人代表说明公司相关经营资质到期后能否及时延续,结合发行人报告期财务数据发生的不利变化,说明许可证制度对公司未来行业地位、发展空间和盈利能力的影响。

5、忻州同德为发行人竞争对手同德化工的全资子公司,也是发行人的重要客户,请发行人代表结合向忻州同德销售产品的种类、价格等,说明双方发生交易的原因,是否具有商业合理性;陕西恺欣化工和天脊煤化工集团同为发行人重要供应商,发行人向其采购硝酸铵原材料,请发行人代表说明跨地域向陕西恺欣化工进行采购的原因,不同供应商的采购价格差异,陕西恺欣化工的股东背景、货物来源等。

2018年营收不及2014年

2016年-2019年1-6月,壶化股份营业收入分别为3.55亿元、4.36亿元、4.57亿元、2.16亿元。销售商品、提供劳务收到的现金分别为3.56亿元、3.97亿元、4.18亿元、1.94亿元。

同期,壶化股份净利润分别为3201.89万元、4717.55万元、6644.19万元、4030.99万元。扣除非经常性损益后归属于母公司股东的净利润分别为2418.72万元、3867.10万元、5606.88万元、3634.84万元。经营活动产生的现金流量净额分别为10261.87万元、11719.48万元、6724.93万元、4973.52万元。

2016年-2018年,壶化股份营业收入分别同比增长7.70%、22.81%、4.90%,同期净利润分别同比增长-5.37%、47.34%、40.84%。

虽然2017年、2018年,壶化股份业绩已连增2年,但往前看,壶化股份2018年营收不及2014年。2014年,壶化股份营业收入为5.17亿元,净利润为6244.38万元。

2版招股书现金流量表数据“打架”

中国经济网记者发现,壶化股份两版招股书中,2016年现金流量表中有多项数据“打架”,而经营活动产生的现金流量净额数据却一致。

壶化股份2019年12月3日向证监会报送的招股书显示,合并现金流量表中,壶化股份2016年销售商品及提供劳务收到的现金为3.56亿元,经营活动现金流入小计3.65亿元,购买商品及接受劳务支付的现金4356.05万元,支付其他与经营活动有关的现金7088.57万元,经营活动现金流出小计2.62亿元,与2017年版招股书中对应数据的差异额分别为-2394.98万元、-2394.98万元、-3072.91万元、677.93万元、-2394.98万元。

壶化股份2017年9月27日报送的招股书显示,上述对应科目的数据分别为3.80亿元、3.89亿元、7428.96万元、6410.64万元和2.86亿元。

大客户销售数据、境外销售数据均“打架”

据《每日经济新闻》,招股书(2019)披露,忻州同德民爆器材经营有限公司(以下简称忻州同德)为壶化股份2016年、2018年和2019年上半年的第一大客户,同时为2017年的第三大客户。

不过,招股书申报稿没有披露的是,忻州同德曾经是壶化股份的参股公司。同德化工(002360,SZ)公告显示,忻州同德此前为同德化工持股60%的控股子公司,而壶化股份持有忻州同德2%的股份。2017年4月,同德化工收购包括壶化股份等交易对象持有的忻州同德剩余40%的股份,从而使得忻州同德成为同德化工的全资子公司。

壶化股份在招股书(2019)中将同德化工列为公司曾经的关联方,理由是:在2014年12月20日至2019年9月6日曾担任壶化股份独立董事的王军,自2019年4月起同时担任同德化工的独立董事。

记者注意到,招股书(2019)显示,2016年、2017年和2018年,壶化股份对忻州同德的销售金额分别为3226.74万元、3572.60万元和4312.79万元。但是,同德化工2016年-2018年年报则显示,在上述对应期间,同德化工对壶化股份的采购金额分别为2609.50万元、2874.93万元和3055.97万元,分别仅为上述壶化股份招股书申报稿中披露数据的80.87%、80.47%和70.86%。

招股书(2019)显示,2016年、2017年、2018年和2019年上半年,壶化集团境外销售收入分别为1375.47万元、1635.97万元、1541.75万元和1131.83万元,分别占比3.91%、3.81%、3.46%和5.42%。其主要的境外客户包括缅甸福利矿业开发有限公司(以下简称缅甸福利)、公明山良品化工有限公司(以下简称公明山良品)、缅甸红三角民爆物资专营公司等。

不过,按照招股书(2019),壶化集团在2018年对公明山良品的销售收入为1562.07万元,公明山良品位列壶化集团第五大客户,而在不考虑对其他境外客户销售的情况下,这一数据也高于前述壶化集团2018年境外销售收入1541.75万元。

数据显示,壶化集团在2017年对公明山良品的销售收入为1581.24万元,而2017年的招股书申报稿显示,壶化集团在2017年上半年就已对缅甸福利产生销售收入344.23万元,也就是说,壶化集团在2017年的境外销售收入至少达到1925.47万元,这一数据较前述招股书(2019)披露的数据1635.97万元高出17.70%。

事实上,壶化集团2017年的招股书申报稿曾披露,报告期内,公司的出口业务存在对方实际支付金额与公司报关金额不一致的情形。2015年,壶化集团还被太原海关出具《中华人民共和国太原海关关于山西壶化集团股份有限公司出口民爆物品相关事宜的复函》,认为壶化集团自2013年6月至2015年1月期间对缅甸的出口业务存在报关价格与实际销售价格不符的行为。而壶化集团在2017年的招股书申报稿中对此给出的解释则是由于与境外客户合作模式处于探索阶段、在出口贸易经验不足及公司业务人员疏漏等多方面原因造成的。

此外,由于销售的易燃易爆、高度危险的民爆物品,证监会在2017年9月第一次IPO的反馈意见中曾要求壶化集团披露境外业务主要经销商的最终用户及其用途,不过,壶化集团在2017年的招股书申报稿中表示,境外经销商拒绝提供最终客户清单。对于反馈意见询问的境外客户的成立时间、注册资本、实控人或控股股东等信息,壶化集团在其多份招股书申报稿中从未予以披露。

民爆行业供过于求 产能结构性过剩 募资用于调整产能结构

据壶化股份招股书,现阶段,我国民爆行业产能存在区域性、结构性过剩,工业雷管产能利用率较低等问题,民爆行业总体呈现供过于求的状态,竞争充分。近年来,民爆行业的发展方向是严格控制产能增长,同时淘汰落后产能,优化产品结构,促进行业整合重组。

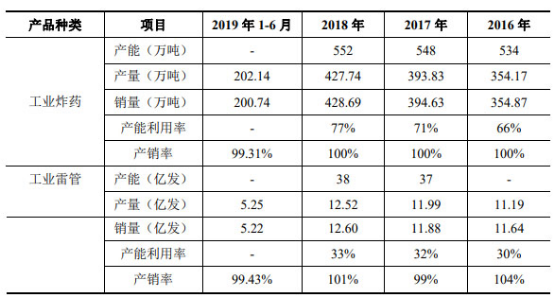

根据中国爆破器材行业协会2016至2019年6月《民爆行业统计分析报告》,2016至2019年6月,全行业工业炸药和工业雷管安全许可产能、产量、销量情况如下:

2016年-2018年,全行业工业炸药产能分别为534万吨、548万吨、552万吨,产能利用率分别为66%、71%、77%。同期全行业工业雷管产能利用率分别为30%、32%、33%,2017年、2018年,全行业产能分别为37亿发、38亿发。

2018年11月13日,工信部颁布了《工业和信息化部关于推进民爆行业高质量发展的意见》(工信部安全〔2018〕237号),《意见》对壶化股份生产经营具有重大影响。

《意见》的主要内容包括:1、年产10,000吨及以下的低水平工业炸药生产线应进行合并升级改造,或将其产能转换为现场混装炸药生产能力。对实施重组整合并拆除生产线、撤销生产厂点的企业,结合市场需求给予一定的现场混装炸药产能支持,除上述情况外,原则上不新增产能过剩品种的民爆物品许可产能;2、加大对数码电子雷管的推广应用力度,将普通雷管转型升级为数码电子雷管的,按10:1比例将普通雷管产能置换为数码电子雷管产能;对于拆除基础雷管生产线的,拆除部分产能置换比例调整为5:1;对拆除整条雷管生产线的,拆除部分产能置换比例调整为3:1;对于撤销生产厂点的,撤销部分产能置换比例调整为2:1。

《意见》颁布以后,壶化股份工业炸药、工业雷管许可产能调整情况如下:

工业炸药许可产能调整情况如下:1、由于公司粉状乳化炸药、膨化硝铵炸药技改前,产能分别为8,000吨/年和6,000吨/年,不满足年产10,000吨的最新要求,通过技改产能分别调整为10,300吨/年和10,300吨/年,合计调增产能6,600吨/年;2、由于工信部原则上不新增产能过剩品种的民爆物品许可产能,粉状乳化炸药、膨化硝铵炸药产能调增的同时,公司淘汰了年产5,000吨改性铵油炸药生产线,调减了乳化炸药(胶状)产能1,600吨/年,合计调减产能6,600吨/年;3、由于公司对上述生产线进行了升级改造,工信部支持公司2,000吨/年现场混装炸药产能指标,现场混装炸药许可产能由12,000吨/年调增为14,000吨/年。报告期内,公司暂未生产和销售现场混装炸药。

壶化股份招股书显示,本次拟IPO募投项目中,膨化硝铵炸药生产线扩能技改项目,募集资金用于膨化硝铵炸药生产线扩能技改项目,将屯留金辉公司生产区内现有膨化硝铵炸药生产线产能由6,000吨/年增加4300吨/年,调增至10,300吨/年,本项目总投资3152.72万元。

胶状乳化炸药技术改造项目,募集资金用于胶状乳化炸药技改造项目,将金星生产点12,000吨/年胶状乳化炸药生产线产能减少1600吨/年,调减至10,400吨/年,拆除5,000吨/年改性铵油炸药生产线,本项目总投资695.35万元。

年产10300吨粉状乳化炸药生产线技术改造项目,本项目由公司子公司阳城诺威负责组织实施,募集资金用于年产10,300吨粉状乳化炸药生产线技术改造,将阳城生产点8,000吨/年粉状乳化炸药生产线产能增加2300吨/年,调增至10,300吨/年,项目总投资金额1280万元。

年产14,000吨现场混装多孔粒状铵油炸药生产系统建设项目,由公司子公司阳城诺威负责组织实施,募集资金用于年产14,000吨现场混装多孔粒状铵油炸药生产系统建设项目,本项目总投资金额2000万元。

一产品降价 一产品涨价

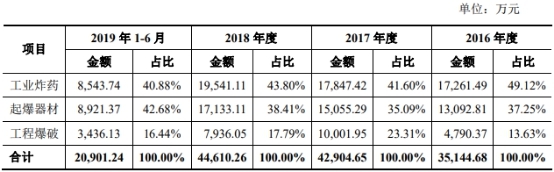

壶化股份的主要产品和服务包括:工业炸药、起爆器材、爆破服务。2016年-2018年及2019年1-6月,工业炸药销售收入占壶化股份主营业务收入的比例分别为49.12%、41.60%、43.80%、40.88%;起爆器材销售收入占比分别为37.25%、35.09%、38.41%、42.68%;工程爆破销售收入占比分别为13.63%、23.31%、17.79%、16.44%。

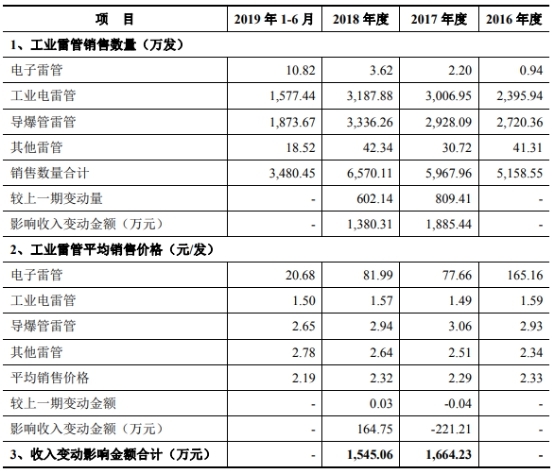

2016年-2018年及2019年1-6月,壶化股份工业雷管销售数量分别为5158.55万发、5967.96万发、6570.11万发、3480.45万发。工业炸药销售数量分别为2.66万吨、2.73万吨、2.95万吨、1.25万吨。

同期,工业雷管平均销售价格分别为2.33元/发、2.29元/发、2.32元/发、2.19元/发,工业炸药平均销售价格分别为6500.50元/吨、6529.20元/吨、6633.36元/吨、6835.89元/吨。2019年1-6月相比2016年,壶化股份工业雷管平均售价下滑6.01%,工业炸药平均售价上涨5.16%。

壶化股份招股书称,2017年及 2018年,工业雷管、工业炸药销售收入增长主要是因为当期销量上涨。

毛利率2年1期同行最高

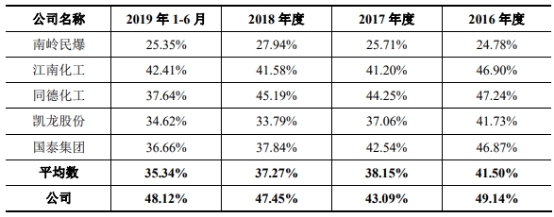

壶化股份各期毛利率高于同行均值,2016年、2018年、2019年1-6月,壶化股份毛利率均为同行最高,2017年为同行第二,低于同德化工。

2016年-2018年及2019年1-6月,壶化股份综合毛利率分别为49.14%、43.09%、47.45%、48.12%,同行业可比上市公司平均数分别为41.50%、38.15%、37.27%、35.34%。

壶化股份招股书称,报告期各期,与同行业可比上市公司相比,公司综合毛利率高于同行业可比上市公司平均水平,与同德化工大体相当。公司综合毛利率高于同行业可比上市公司平均水平,主要是由于产品结构以及细分产品毛利率差异等原因导致的。

研发费用连降2年 销售费用连升2年

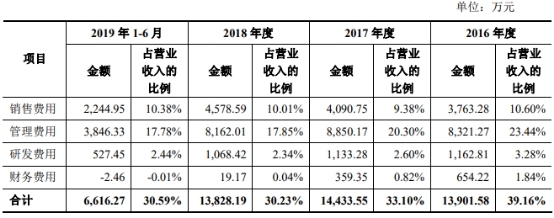

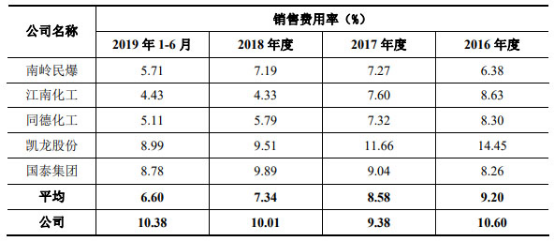

壶化股份研发费用连续2年下滑,而同期销售费用连涨2年。2016年-2018年及2019年1-6月,壶化股份研发费用分别为1162.81万元、1133.28万元、1068.42万元、527.45万元,研发费用占营业收入比例分别为3.28%、2.60%、2.34%、2.44%。

同期,壶化股份销售费用分别为3763.28万元、4090.75万元、4578.59万元、2244.95万元,销售费用占营业收入比例分别为10.60%、9.38%、10.01%、10.38%。同行销售费用率平均值分别为9.20%、8.58%、7.34%、6.60%。

公司销售费用率高于同行业可比上市公司平均水平,2016年及2017年低于凯龙股份,2017年及2018年与国泰集团大体相当。公司销售费用率高于同行业可比上市公司平均水平,主要原因为民爆行业规模经济效益明显,公司收入规模小于同行业可比上市公司。

去年上半年应收账款占比逾50% 逾期应收账款3400万

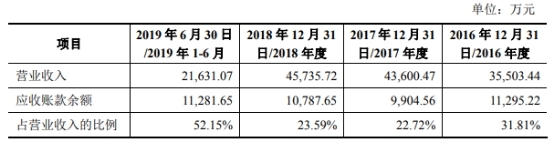

壶化股份应收账款余额占营收比例在去年上半年攀升至逾50%。2016年-2018年及2019年1-6月,壶化股份应收账款余额分别为1.13亿元、0.99亿元、1.08亿元、1.13亿元,占营业收入的比例分别为31.81%、22.72%、23.59%、52.15%。

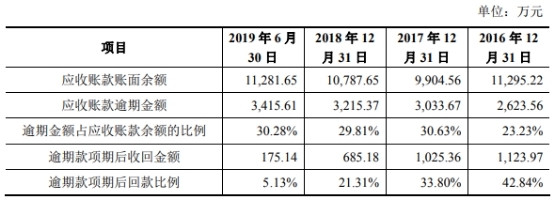

壶化股份应收账款逾期金额较大。各期,壶化股份应收账款逾期金额分别为2623.56万元、3033.67万元、3215.37万元、3415.61万元。逾期金额占应收账款余额的比例分别为23.23%、30.63%、29.81%、30.28%。逾期款项期后收回金额分别为1123.97万元、1025.36万元、685.18万元、175.14万元,逾期款项期后回款比例分别为42.84%、33.80%、21.31%、5.13%。

壶化股份招股书称,由于公司历史上核销的应收账款金额较小,其中报告期内核销应收账款余额合计21.28万元外,历史上形成的坏账大多逐年累积下来,导致账面记录的逾期应收账款余额较大。

壶化股份应收账款周转率低于同行均值。各期,壶化股份应收账款周转率分别为3.59、4.99、5.47、2.43,同行业可比上市公司平均值分别为7.46、7.57、7.63、2.82。

壶化股份招股书称,公司应收账款周转率与同行业平均水平相比略低,但处于可比公司周转率分布区间内,处于合理水平。与可比公司主要差异原因如下:报告期内,随着民爆行业复苏,公司收入规模和回款情况均持续向好,应收账款周转率持续上升。公司与同行业可比上市公司应收账款周转率差异主要是因为收入结构存在差异和可比上市公司收入规模变动所致,如凯龙股份营业收入中,复合肥收入占比25%左右,该类收入主要采用先款后货的结算方式,大幅拉高了凯龙股份应收账款周转率;南岭民爆报告期内收入规模逐年下降,导致其应收账款周转率逐年降低。

关联销售凶猛 大客户系参股公司

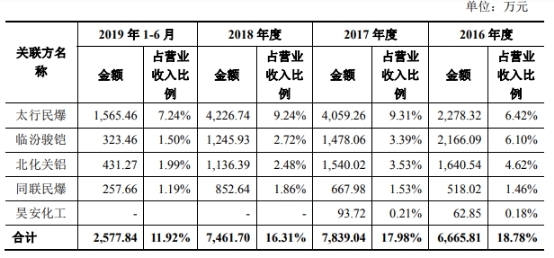

2016年-2018年及2019年1-6月,壶化股份向关联方销售民爆物品的金额分别为6665.81万元、7839.04万元、7461.70万元、2577.84万元,占营业收入比例分别为18.78%、17.98%、16.31%、11.92%。

壶化股份的关联销售方包括太行民爆、临汾骏铠、北化关铝、同联民爆4家关联经销商和河南省工业雷管生产企业昊安化工。

太行民爆全称“晋城市太行民爆器材有限责任公司”。壶化股份2017年保送的招股书显示,壶化股份持有太行民爆34.18%的股份,系太行民爆第一大股东。

最新招股书显示,2018年太行民爆作价700万元转让太行民爆15%股权。转让完成后,壶化股份降为太行民爆第二大股东,持股比例为19.18%。

2016年-2018年及2019年1-6月,太行民爆始终稳居壶化股份第2大客户。各期壶化股份对太行民爆的销售金额分别为2278.32万元、4059.26万元、4226.74、1565.46万元,占壶化股份营业收入比例分别为6.42%、9.31%、9.24%、7.24%。

临汾骏铠全称“临汾骏铠民爆器材有限责任公司”,壶化股份持有其20%股份,位列第三大股东;壶化股份的竞争对手同德化工持有临汾骏铠35%股份,位列第二大股东。临汾骏铠系壶化股份2016年第3大客户。各期壶化股份对临汾骏铠销售金额分别为2166.09万元、1478.06万元、1245.93万元、323.46万元,占壶化股份营业收入比例分别为6.10%、3.39%、2.72%、1.50%。

北化关铝全称“山西北化关铝河东民爆器材有限公司”,壶化股份持有北化关铝5%股份,位列第三大股东。北化关铝系壶化股份2016年第4大客户。各期,壶化股份对北化关铝的销售金额分别为1640.54万元、1540.02万元、1136.39万元、431.27万元,占壶化股份营业收入比例分别为4.62%、3.53%、2.48%、1.99%。

同联民爆全称“大同市同联民用爆破器材专营有限公司”,壶化股份持有其7%股份,位列第七大股东;壶化股份的竞争对手同德化工的控股子公司广灵县同德精华化工有限公司持有11%股份,位列第6大股东。各期,壶化股份对同联民爆销售金额分别为518.02万元、667.98万元、852.64万元、257.66万元,占壶化股份营业收入比例分别为1.46%、1.53%、1.86%、1.19%。

昊安化工全称“汤阴县昊安化工科技有限公司”。壶化股份招股书称,昊安化工为河南省工业雷管生产企业,为开拓河南省市场,2014年12月开始,公司参股昊安化工,开始与其建立合作关系。昊安化工从公司采购基础雷管(半成品),与其自产的起爆元件组装成工业雷管进行销售。2016年和2017年,交易金额分别为62.85万元和93.72万元。由于昊安化工生产销售状况不好,公司未从此次合作中有效打开河南市场,因此,公司于2017年11月8日转让了持有的昊安化工5.11%股权,终止业务合作关系,关联交易亦不再发生。

高溢价收购子公司还剩4300万商誉 应收款计提逾千万坏账蹊跷

据首席科创官,壶化股份早期高溢价收购的阳城县诺威化工有限责任公司(下称”阳城诺威")存在商誉减值风险,还有三笔共1544.47万元被全额计提坏账处理的应收款值得推敲。

2011年,壶化股份曾以8782万元的价格收购了阳城诺威,而后形成了4554.14万元的商誉,但到了2015年,壶化股份就开始对该商誉计提减。截止招股书披露,公司商誉的账面价值还剩4285.64万元,减值了268.5万元。

此外,壶化股份还表示若未来阳城诺威经营状况恶化,将会继续对该笔商誉计提减值,从而影响其盈利能力。

实际上,这种影响不仅仅局限于商誉减值,壶化股份还将阳城诺威相关超千万元的应收账款大幅计提了坏账。

——主要是,在阳城诺威被收购前,对其控股子公司进步机电1111.24万元的应收款;对洪洞县民用爆破器材有限责任公司294.83万元的应收款;和对自然人黄保利138.4万元应收款。

其中,壶化股份对进步机电这笔逾千万应收款的坏账处理则颇为蹊跷。据招股书显示,进步机电是阳城诺威在1999年成立的控股子公司,在1999年到2012年期间,因资金困难,与后者发生多笔资金往来。

首席科创官发现,进步机电实际上早在2002年5月就已全面停产,直至2012年被吊销营业执照;鉴于上述情况,壶化股份在招股书中表示,公司在2011年在对阳城诺威进行收购审计评估时,就已对后者与进步机电的往来款项全额计提了坏账准备。

也就是说,在明知道孙公司进步机电早已“名存实亡”,实际上也已经做好了坏账处理准备的情况下,壶化股份却一直将这些计提保留在账面上。

对于其中原因,多次联系到壶化股份,但截止发稿未获回复。

商誉减值、应收账款全额计提坏账,从上述情况来看,当年对阳城诺威的这笔收购,如今已然成为悬在壶化股份头顶上的一枚炸弹。

当然,壶化股份并没有放任这枚“炸弹”引爆,而是想方设法的试图去“拆解”它——通过IPO募资助阳城诺威扩建产能就是其一。

壶化股份此次IPO拟募集资金2.61亿元,其中,阳城诺威作为“粉状乳化炸药生产线智能化、信息化阔能改造和和14000吨/年现场混装多孔粒状铵油炸药生产系统改造”项目,募集资金3280万元。

在该项目中,壶化股份拟投资1280万元,将阳城诺威生产点每年8000吨粉状乳化炸药线的产能增至每年10300吨。在该项目达到生产能力后,预计每年将能够为阳城诺威带来约6379.82万元的营收和2202.65万元的净利润。

这样一来,不仅阳城诺威给壶化股份造成的坏账能“一笔勾销”,其潜藏的商誉减值风险似乎也就可以有效缓解了。

3年3遭行政处罚

2016年10月26日,因壶化爆破太焦铁路神农隧道项目火工品的运输车辆与运输证所开具的车辆不符,违反《民用爆炸炸物品安全管理条例》第47条第1项规定,长治县公安局对壶化爆破出具《行政处罚决定书》(行罚决字[2016]000673号)并处以罚款5万元。

2017年7月11日,长治县盛安民爆器材经销有限公司因少申报2016年度各项附加税32,376.33元,被长治县地方税务局第一税务所出具《税务行政处罚决定书》((2017)2号)并处以罚款2,000元。

2018年1月26日,山西壶化集团爆破有限公司因2016年9月接受已证实虚开的2份增值税专用发票,被长治市国家税务局稽查局出具《税务行政处罚决定书》(长国税稽罚[2018]2号)和《税务处理决定书》(长国税稽处[2018]3号),追增值税32,270.94元及滞纳金,并处以百分之五十罚款,计16,135.47元。

》发布")